NISAは、制度の恒久化、非課税保有期間の無期限化、年間投資枠・非課税保有限度額の拡大などの制度改正が行われることとなりました。新しいNISAでは、買い付けた上場株式等を非課税かつ無期限で保有でき、従来のNISAよりも多くの金額の取引が可能なため、生涯にわたる柔軟な資産形成が可能です。

NISAは、制度の恒久化、非課税保有期間の無期限化、年間投資枠・非課税保有限度額の拡大などの制度改正が行われることとなりました。新しいNISAでは、買い付けた上場株式等を非課税かつ無期限で保有でき、従来のNISAよりも多くの金額の取引が可能なため、生涯にわたる柔軟な資産形成が可能です。

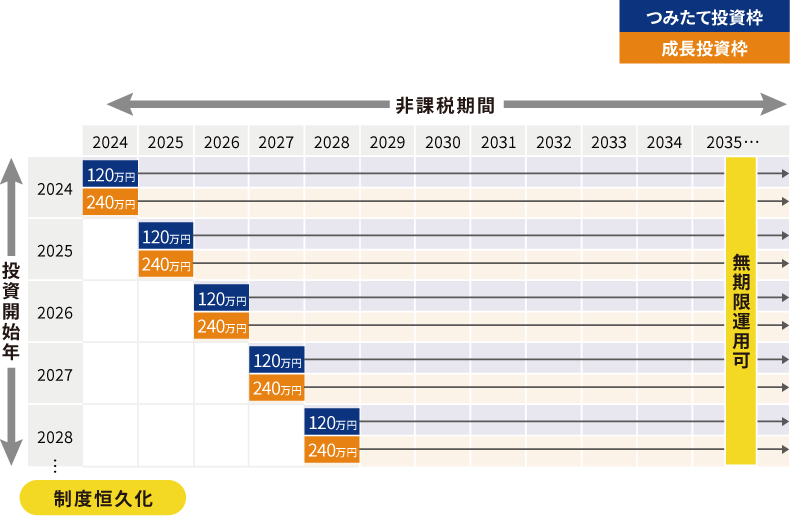

一般NISAは年間120万円、つみたてNISAは年間40万円が上限でしたが、新しいNISAでは成長投資枠が年間240万円、つみたて投資枠が年間120万円の合計360万円と大幅拡大されました。

これまで一般NISAは5年間、つみたてNISAは20年間と非課税保有期間が限られていましたが、新しいNISAでは無期限となりました。

これまでは一般NISAとつみたてNISAの併用が出来ませんでしたが、新しいNISAではそれぞれ、「成長投資枠」「つみたて投資枠」として併用可能に。ニーズに合わせて使いやすくなりました。

つみたて投資枠 |

成長投資枠 | |

|---|---|---|

| 制度期限(買付可能期間) | なし(恒久化) | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 |

1,800万円(うち成長投資枠は1,200万円まで) 売却した場合は、その分の非課税保有限度額(総枠)が翌年以降 再利用可能 ※薄価(=取得価額)残高方式で管理 |

|

| 対象商品 |

長期の積立・分散投資に 適した一定の投資信託 ※現行のつみたてNISAと同じ |

上場株式・投資信託等 ※①整理・監理銘柄、②信託期間20年未満、 |

| 買付方法 | 定時・定額の積立投資 | 指定なし |

| 対象年齢 | 18歳以上 | |

●NISA口座で買い付けた上場株式の配当金等を非課税とするためには、証券会社で配当金等を受け取る「株式数比例配分方式」を選択する

必要があります。

【主な変更点】

| 2023年までのNISA | 新NISA | |

|---|---|---|

| 制度の併用 |

つみたて・一般 どちらかの口座のみ開設可能 |

つみたて投資枠、成長投資枠の 併用が可能 |

| 非課税期間 |

|

無期限恒久化 |

| 年間投資枠 |

|

|

| 最大利用可能額 |

|

非課税保有限度額の総枠 1800万円 (うち成長投資枠は最大1200万円まで) |

| 売却分の投資枠 | 売却した場合、投資枠の復活なし |

売却した場合、その分の非課税保有 限度額総枠が翌年以降再利用可能 (簿価残高方式で管理) |

生涯非課税限度額が最大1,800万円に拡大

これまで非課税で投資できる最大金額は、一般NISAは600万円、つみたてNISAは800万円でしたが、新しいNISAでは1,800万円が生涯投資枠として新設されました。成長投資枠の利用は、1,200万円までとなります。

制度が恒久化され、非課税保有期間が無期限に

これまでの一般NISAは5年間、つみたてNISAは20年間と、非課税保有期間が限られていましたが、新しいNISAでは、投資可能期間が恒久化し、非課税保有期間が、成長投資枠・つみたて投資枠ともに無期限となりました。人生100年時代にあわせた長期的な資産形成に活かすことができます。

売却分の投資枠は、翌年以降再利用可能に

これまでのNISAでは売却分の非課税投資枠は再利用できませんでしたが、新NISAでは、売却した年の翌年以降、投資枠が再利用できるようになりました。

例えば、2030年までに生涯投資枠の1,800万円を使い切り、2030年に簿価200万円分を売却した場合、生涯投資枠の利用は1,600万円となり、翌年には再度200万円分の投資をすることが可能になります。

新しいNISAをご利用の際には、

以下の点にご注意いただきますようお願い申し上げます。

【重要】

NISAをご利用いただくには、NISA口座の開設が必要です。NISA口座開設手続きの流れは以下の①〜④の手順となります。

NISA口座の開設をお申込みいただく際には、以下の書類等をご提出いただきます。

マイナンバー制度の開始に伴い、NISA口座を開設される場合、マイナンバー(個人番号)のご提示が必要です。

マイナンバーとは、住民票を有するすべての方に対して、1人1つずつ配布される12桁の数字です。社会保障・税・災害対策の分野において、複数の機関で管理する個人情報の管理効率化等に活用されます。 マイナンバーを確認できる書類は「通知カード」と「個人番号カード」と「住民票の写し」の3種類があります。

「通知カード」の住所が現在の住民票の住所と異なる場合は、マイナンバー確認書類として使用できません。

当社より、税務署へNISA口座開設のための事前の確認申請を行い、重複申請がされていないか確認させていただきます。

既に他の金融機関で申込まれていた等、重複申請が確認された場合は、当社でのNISA口座の開設はできません。

お客さまのNISA口座が開設されます。

当社よりNISA口座開設完了のご通知を送付します。

| 投資対象 | 銘柄名 |

|---|---|

| 国内株式 | iFree 日経225インデックス |

| iFree TOPIXインデックス | |

| iFree JPX日経400インデックス | |

| 世界株式 | iFree 外国株式インデックス(為替ヘッジあり) |

| iFree 外国株式インデックス(為替ヘッジなし) | |

| 米国株式 | iFree S&P500インデックス |

| 新興国株式 | iFree 新興国株式インデックス |

| バランス | iFree 8資産バランス |

NISA口座における譲渡益や配当等は非課税となりますが、その一方で譲渡損失については特定口座や一般口座(以下、「課税口座」という)で保有する他の上場株式や株式投資信託等の譲渡益や配当等との損益通算はできず、その損失の繰越控除も認められません。

NISA口座で上場株式や株式投資信託等を売却した場合、その上場株式や株式投資信託等を購入する際に使用した非課税投資枠を再利用することはできません。

NISAの非課税の適用を受ける上場株式等の配当金等は、NISA口座を開設する金融機関経由で交付されるものに限られます。このため、金融機関の取引口座で配当金等を受け取る「株式数比例配分方式」をお申込みいただく必要があります。一方、郵便局の窓口や銀行の預金口座で発行者より直接配当金等を受け取る場合は、課税扱いとなります。

ご留意事項

特別口座とは、2009年1月の株券電子化の際に、証券保管振替機構に預託しなかった株券における株主の権利を保全するため、発行会社が信託銀行等の金融機関に開設した口座をいいます。

その年の非課税投資枠の未使用分を翌年へ繰り越すことはできませんので、お早めにご利用いただきますようお願いします。

公募株式投資信託の分配金のうち元本払戻額(特別分配金)は、NISA口座での保有であるかどうかに関らず非課税であるため、NISA制度上のメリットを享受できません。